罗氏10大管线药物观察

2017-03-17

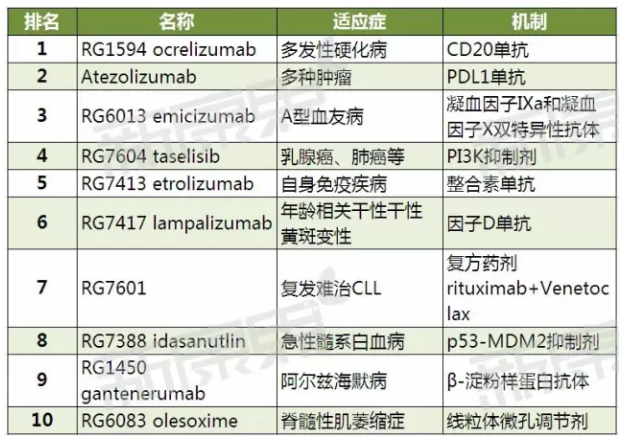

罗氏拥有全球储备最为丰富的管线药物,据Evaluate Pharma的报告,估算其管线药物的净现值达434亿美元,是目前制药行业最高的药物研发管线净现值估值。目前罗氏有多达141个管线药物项目正在进行中,至少处于III期临床的有49个,新分子实体有13个,其中有不少是重磅药物。下面我们来盘点一下罗氏10个最具市场前景的管线药物。

TOP10

RG6083 olesoxime

此药是罗氏2015年1月以4.7亿美元收购法国生物科技公司Trophos时获得的,它属于一类被称为线粒体微孔调节剂(mitochondrialpore modulators)的药物,这类分子具有胆固醇样的结构,可以起到神经保护的功能,临床前研究已经发现此药物可以有效促进神经元的功能,维护神经细胞的生存。2009年至2011年间此药对多发性硬化病的临床研究以失败告终,目前治疗脊髓性肌萎缩症的III期临床研究正在进行当中。脊髓性肌萎缩症是一种罕见的遗传性神经肌肉疾病,最常见于儿童。II期临床试验结果表明,olesoxime能够有效维持神经肌肉功能,同时能够减少并发症,此药预计将在2020年前后上市。

TOP9

Gantenerumab

Gantenerumab是一种完全人源化单克隆抗体,可与β-淀粉样蛋白斑块特异性结合,用于治疗老年性痴呆症。β-淀粉样蛋白斑是否是引起老年性痴呆症的元凶一直以来争议不断,虽然科学家们通过30多年的研究认为β-淀粉样蛋白斑与老年性痴呆存在着紧密的关系,不过此前多个临床药物有减少β-淀粉样蛋白斑的效果,却并不能缓解老年性痴呆的疾病进程,使得人们对这一论断产生了怀疑。所以,罗氏也搁置了正在处于临床研究阶段Gantenerumab,直到2015年Biogen的Aducanumab在临床1b期结果显示,Aducanumab能够降低前驱期或轻微阿尔茨海默病患者的淀粉样蛋白斑,同时可以延缓认知功能的下降,此研究结果佐证了目前科学家关于β淀粉样蛋白导致阿尔兹海默症的假说,给包括Gantenerumab在内的多个临床研究药物带来了希望。所以,2015年罗氏又重新启动Gantenerumab的阿尔兹海默症临床III期试验,预测此药物的峰值销售额可达5亿美元。

TOP8

Idasanutlin(RG7388)

RG7388 是所谓的第二代p53-MDM2抑制剂,临床前研究显示在低纳摩尔水平的RG7388就可以选择性地抑制P53与MDM2相互结合,RG7388 选择性结合在MDM2表面的P53位点,将p53与MDM2隔离,导致P53稳定后细胞凋亡程序被激活,从而杀死癌细胞。目前,罗氏正在进行急性髓系白血病(acutemyeloid leukemia)的III期临床研究。RG7388潜在适应症还有慢性淋巴细胞白血病、急性淋巴细胞白血病、急性粒细胞白血病、多发性骨髓瘤、黑色素瘤、成神经细胞瘤、套细胞淋巴瘤等,这些癌症的特点是经常存在野生型p53,同时MDM2过量表达。在学术界以p53为靶点治疗癌症研究已经不是什么新鲜事物了,但目前还没有以p53为靶点的药物上市,说明学术到产业的路不是这么好走的,p53没有酪氨酸激酶那么简单,此药能否顺利上市还需观察。

TOP7

RG7601

RG7601是一种复方制剂,它联合了两种抗肿瘤药物rituximab和Venetoclax。前者就是大名鼎鼎的美罗华(利妥昔单抗),它是一种抗CD20单克隆抗体,适应症广泛,除了用于治疗各多种肿瘤,还可以用于二线治疗类风湿性关节炎,已经连续多年蝉联抗肿瘤药物销售冠军的宝座,venetoclax是一种最新被批准的药物,用于治疗慢性淋巴细胞性白血病(CLL),它是一种靶向于BCL-2(B淋巴细胞瘤-2)的新型抑制剂,由罗氏和艾伯维共同开发,在临床研究中它有着高达80%的有效率以及近20%的完全缓解,为晚期白血病人提供了一个非常好的选择。现在罗氏要把血癌药物中的“常青树”和“新贵”联合起来开发成一个复方制剂,其治疗效果和销售表现令人非常期待,目前治疗复发难治的慢性淋巴瘤型白血病的III期临床研究正在进行中。

TOP6

Lampalizumab

Lampalizumab 是一种目前正处于III期临床研究阶段抗因子D抗体,它是替代补体旁路的一种选择性抑制剂,用于治疗年龄相关的干性黄斑变性。相对于湿性黄斑变性,干性黄斑变性的发病率较低,其特点是视网膜色素上皮细胞受到损坏,病例的失明率为10%-20%,目前市场上还没有非常有效的药物可以治疗。Lampalizumab若能成功上市,将是具有突破意义的药物,II期研究中显示每月以 Lampalizumab 治疗的患者与安慰剂相比在经过18 个月的治疗后,病变进展下降了 20%,此药将在2018年左右上市,预测其峰值销售额将会超过10亿美元。

TOP5

Etrolizumab

Etrolizumab是一种靶向于整合素α4β7和αEβ7 的β7亚基人源化单克隆抗体。此药目前正在处于治疗溃疡性结肠炎以及克罗恩病的III其临床研究中,这两种疾病都属于严重的自身免疫性疾病,目前治疗自身免疫疾病的主流药物是TNF-a抑制剂,如修美乐、恩利、类克等,而靶向于整合素的抑制剂将是非常重要的后备选择,当病人对TNF-a抑制剂治疗无反应时,整合素抑制剂可能会带来惊喜。在此领域已经有一种药物上市那就是武田的vedolizumab,此药物的靶点比Etrolizumab少一个,仅为α4β7,但销售额相当不错,2015年接近5亿美元,预测2020年将超过10亿美元,有理由相信Etrolizumab的销售额将会高于vedolizumab。

TOP4

Taselisib

Taselisib是一种PI3K抑制剂,设计用于结合PI3Kα的ATP结合口袋来阻止传递下游信号,从而阻止PI3Kα突变细胞系的生长,目前有两个III期临床研究正在进行中,其中一项是评价Taselisib和fulvestrant联合治疗PIK3CA突变的,HER2阴性、HR阳性的扩散性乳腺癌,另一项是评价一线治疗非小细胞肺癌。其中乳腺癌的临床研究进展以及在今年的美国肿瘤临床学会(AmericanSociety of Clinical Oncology, ASCO)年度会议上发表了。目前仅有一种PI3K抑制剂获得了FDA的批准,那就是吉利德的PI3KDelta抑制剂Idelalisib,它2014年7月被批准用于治疗白血病和两种淋巴瘤的治疗,预测2020年销售额将达到10亿美元,与之相比Taselisib的适应症是更为常见的乳腺癌和肺癌,市场前景应该大于Idelalisib,此药预计2018年左右上市,峰值年销售额20亿美元。

TOP3

Emicizumab

Emicizumab(ACE910)是一种双特异性抗体,它可以同时靶向于凝血因子IXa和凝血因子X,通过双亲和作用发挥酶催化反应的辅因子作用,模拟凝血因子Ⅷa,使凝血因子Ⅸa催化凝血因子X形成凝血因子Xa发挥止血作用。此药于2015年9月获得FDA授予的治疗A型血友病突破性药物资格。它可能成为血友病治疗领域的首个抗体,I期ACE001JP研究的结果显示:每周1次皮下注射emicizumab对A型血友病患者具有较高的安全性,而且可以有效预防患者出血。罗氏及其控股子公司中外制药目前正在开展两项Ⅲ期临床试验,分别评价其存在和不存在凝血因子FVⅧ抑制剂的A型血友病患者中的治疗效果。此药可能较快与中国患者见面:中外制药已于2016年6月份向CFDA提交了临床研究申请。此药预计在2017年能够上市,预测峰值年销售额将超过20亿美元。

TOP2

Tecentriq (atezolizumab)

Atezolizumab是罗氏旗下基因泰克开发的一种针对PD-L1(程序性细胞死亡蛋白1的配体)的单克隆抗体,已经被FDA批准作为二线药物用于治疗晚期膀胱癌。成为首个被批准上市的PD-L1抗体。PD-L1是PD-1的配体,因此和PD-1单抗 Opdivo、Keytruda类似,Tecentriq的机理是同样是阻断PD-L1/PD-1相互作用。在临床研究中 Tecentriq和化疗相比严重的副作用发生率降低了一半,这对于老年患者来说非常重要,因为他们的骨髓再生能力很差,化疗过程中的副作用甚至比癌症本身带来的伤害都大。除了治疗膀胱癌之外,2线和3线治疗非小细胞肺癌的药物也处于审批阶段;此药还有多项临床研究正在进行中,其中辅助治疗肌浸润性膀胱癌,一线治疗扩散性三阴型乳腺癌,辅助治疗非小细胞肺癌的临床研究都已经进行到了III期临床研究,在随后的2-3年内其适应症还将继续扩大,保守预测此药物的峰值年销售额将达到25亿美元。

TOP1

Ocrelizumab

Ocrelizumab是一种人源的抗CD20单克隆抗体,其靶标是表达CD20的B淋巴细胞,因此起到免疫抑制剂的作用,目正在处于FDA的上市审批中,有望在2017年以Ocrevustm的商品名称上市。在III期临床研究结果表明:与安慰剂相比Ocrelizumab可明显减少疾病进展及其他生物标志物,此药被FDA授予突破性药物资格,用于治疗原发进展型多发性硬化症PPMS以及复发型多发性硬化症(RMS),PPMS是多发性硬化病的一种,自病程开始就持续恶化,没有明显的复发或者缓解期,预后非常差,目前还没有药物获得批准治疗PPMS,而Ocrelizumab有望改变这一局面,此药通过静脉输液给药,每半年注射一次,可以大大提高病人的服药依从性。罗氏的核心领域是抗肿瘤药物,Ocrelizumab是其涉足MS领域的首个产品,正是不鸣则已,一鸣惊人,业内对ocrelizumab的商业前景都极为看好,因为其治疗效果及很好的服药优势,认为此药将成为多发性硬化病的二三线制药的首选药物,预计其2020年的销售额将超过30亿美元。

附表:罗氏10大管线药物观察

评论